「ライフプランの作成」は必要?人生100年時代におけるライフプランニング

みなさんは、ご自身のライフプランを考えたことはありますか?

「ライフプランってどんなことを考えたらいいの?」

「この先の人生がどうなるかなんてわからないし……」

「ライフプランなんて考えても意味がないのでは?」

価値観や考え方は人それぞれですから、必ずライフプランを立てるべきなどと強制することはできません。

しかし私は「1人ひとりライフプランを作ったほうが、より一層豊かなくらしを実現できるのではないか」と考えています。

今回は、ライフプランの基本的な作成方法から「人生100年時代のライフプランニング」に対する考え方についてお話します。

「ライフプランニング」とは?

そもそも「ライフプランニング」とはどんなことを指すのでしょうか。

ライフ=人生、プランニング=計画すること。

直訳すると「人生を計画すること」になりますね。

FP協会では、人生100年時代の “お金の戦略” として、ライフプランの重要性を発信しています。(※参考URL:FP協会「ライフプランについて考える」)

ファイナンシャルプランナーは、「ライフイベント表の作成」「キャッシュフロー表の作成」「バランスシートの作成」の3ステップでライフプランニングを行います。

以下、1つずつ詳細を解説します。

ステップ1.ライフイベント表の作成

まずは、現段階でわかっているライフイベントを表に書き出すことから始めます。

あわせてイベントごとの出費も記載します。

ご家族がいれば、出産、育児、教育などのイベントがある程度思い浮かびやすいかもしれませんが、そうでない場合にも夢や希望を書き出すのがポイントです。

「○年後に結婚したい」

「○年後に子どもが欲しい」

「○年後に新築住宅を購入したい」

こんな風にできるだけ具体的に、夢や希望を含めた将来の予定を書き出します。

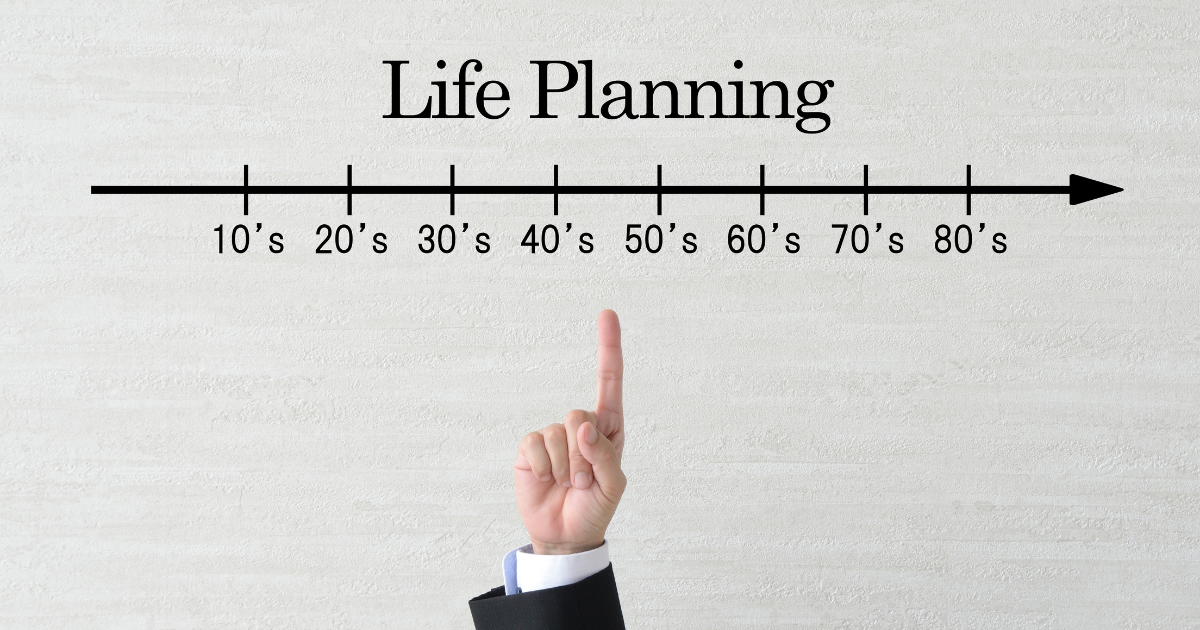

ステップ2.キャッシュフロー表の作成

次に、「キャッシュフロー表」を作成していきます。

キャッシュフローは、お金の流れのこと。家計においては、収入と支出を確認することがキャッシュフロー表作成の目的です。

ステップ1で書き出したライフイベントに必要な費用を、問題なくまかなえるのか?キャッシュフロー表を用いて詳しく確認していきます。10年以上の長いスパンでみるライフプランは、物価の変動や運用利率といった点にも考慮して作成していきます。

この時点で、仮にライフイベント実現のための費用が不足していたり、将来的に赤字になったりといった結果が出れば、収支の見直しが必要です。

キャッシュフロー表では現状を数値化し、家計の状態を見える化することで、ライフイベントの具体化につなげる効果があります。

ステップ3.バランスシートの作成

ライフプランニングの最後の工程は「バランスシートの作成」です。バランスシートは、企業の「賃借対照表」にあたります。

バランスシートでは資産や負債の状況をチェックしていきます。

具体的にはマイホームやマイカーのほか、保険や投資信託など。保有している資産の価値がいくらぐらいなのか、わからない場合はおおよその金額でも構いません。まずはすべての資産と負債を書き出して、現状を見える化していくことが大切です。

資産と負債を比較して、負債のほうが大きい家計はキャッシュフロー表に戻って収支の確認をしていく必要があります。

私たちファイナンシャルプランナーは、これらの3ステップを総称して「ライフプランの作成」や「ライフプランニング」と呼んでいます。

ライフプランニングは自分で作成していくことも可能です。

しかし集める情報が多いうえ、作成の工程も多岐にわたるため、お金に詳しくない人がいざ作ろうとすると立ち止まることが多いでしょう。

そんなときはお金の専門家であるファイナンシャルプランナーに相談するのがおすすめです。

ぶっちゃけ、ライフプランニングは必要?

ライフプランニングは、言うなれば「人生の地図を作成する」ことです。

ライフプランを作成せずに過ごすことは、地図なしで九州から北海道まで歩くのと同じであると私は考えています。

体力や時間などの課題を一切考慮せずに言えば、九州から北海道まで長い道のりとはいえども、国道をひたすら行くことで地図なしでも歩ききることはできるでしょう。

しかし地図なしでは、途中に何があるか想定できません。

いつ休めるのか、いつごはんを食べられるのか、いまどこにいるのか、あとどれぐらい歩けば目的地に到着するのか……。

おそらく道中で「先行きの見えない不安」に襲われるのではないでしょうか。

人生も同じく、「先行きの見えない不安」だらけです。長い人生、お金の不安もあれば健康面の不安もあります。

さらには「人生100年時代」と言われていますから、リタイア後の人生を豊かに過ごすためにはそれなりの準備が必要です。

とはいえ「自分が何歳まで生きるのか?」「いつ、どんな病気にかかるのか?」なんて、誰にも予測できません。

しかし、ライフプランニングで「今のままで将来豊かに過ごせるか?」「夢を叶えられるのか?」といった試算をすることは誰でもできます。その結果、もし現状の生活に問題点が見られれば専門家の助言によって軌道修正を図ることも可能です。

地図なしでなんとなく不安な人生を辿るのか、それとも地図をもとに安心して豊かな人生を過ごしていくのか。

「後者のほうがいい」と感じたのであれば、ライフプランを作成する価値は十分にあるでしょう。

人生100年時代におけるライフプランニングの考え方

人生100年時代のライフプランニングは決して単純なものではありません。

なぜなら資産として考慮するのは単純にお金だけでなく、自身のキャリアや人脈といった要素も深く関わるからです。

手元にある資産だけをみて一喜一憂するのではなく、広い視野をもって人生を俯瞰してみる――。ライフプランにはそんな効果があります。

人生100年時代を豊かに生き抜くためのライフプランニング。キーワードは「自分らしさ」です。

よくあるモデルケースのようなライフプランをマネするだけでは、金銭的な意味だけでなく、精神面も含めて「豊かな」人生を送ることはできません。

老後に必要なお金についてはさまざまな説がありますが、数年前に「老後2,000万円問題」が提起されましたね。字面のとおり、定年退職後の余生をそれなりに過ごすには2,000万円の貯蓄が必要ですよ、という意味です。

しかし果たしてこれは、万人に当てはまる試算なのでしょうか。

それは違います。

例えば海外旅行が好きな人が、「リタイア後も元気がある限り海外旅行をし続けたい」という目標を掲げた場合はどうでしょう。

「海外旅行をしたい」という夢があるわけですから、それをないがしろにしてはいけません。しっかりと老後の試算に組み込んだうえでライフプランを立てる必要があります。

また旅行の頻度やどのエリアに行くのが好きなのか、はたまた旅行先での過ごし方など、その人の志向によって必要となるお金は変わるでしょう。

こんな風に、人生設計はあくまでも「自分ありき」です。一概には決められないものですし、「老後は2,000万円あれば足りるのか!」などとメディアの情報を鵜呑みにしてしまっては、自分の夢を叶えるのが難しい自体に陥る可能性すらあります。

人生100年時代のライフプランニングにおいて、もっとも大切にしてほしいのは「自分らしさ」だと断言します。

あなたらしい人生を送るために、ライフプランを立ててみませんか?

まとめ

人生100年時代におけるライフプランニングは、人生という長い道のりのなかで正しいルートを指し示す地図のようなものです。

お金に対する価値観は人それぞれ。どう生きるのが自分にとっての幸福なのかを考え、それを反映したライフプランの作成が大切です。

そして、お客さまの「自分らしさ」を最大限に引き出したライフプランの作成こそが、ファイナンシャルプランナーに求められるでしょう。

ほりたFP事務所では、お客様の価値観や夢を引き出すために「対話」を大切にしたライフプランニングを行なっております。

どうぞお気軽にご相談ください。